齊心協力 達識共建

致力於光伏領域,以“光伏支架(jià)研發(fā)、製造與銷售(shòu)”、

“光伏(fú)電站EPC”、“光伏電站(zhàn)投資、運(yùn)營”三大板塊為核心

致力於光伏領域,以“光伏支架(jià)研發(fā)、製造與銷售(shòu)”、

“光伏(fú)電站EPC”、“光伏電站(zhàn)投資、運(yùn)營”三大板塊為核心

全國谘(zī)詢熱線

全國谘(zī)詢熱線

2024年以來,光伏產業鏈價格持續探底,行業競爭愈發激烈(liè),歐美、印度等國(guó)家貿易壁壘高築、本土製造政策層層加(jiā)碼,美國“雙反”調查風波再起(qǐ),東南亞不確定性加劇,中國光伏企業(yè)調轉“航向”,將目光瞄向(xiàng)中東等新興市場,出海路徑日趨多元化。

7月16日,TCL中環宣布與RELC、Vision Industries聯手,在沙特建設年產20GW光伏晶體晶片項目;同日,晶科能源(yuán)宣布在沙特成立合資公司建設10GW高效電池及組件項目;秦能光(guāng)電(diàn)宣布在阿曼建(jiàn)設8GW組件+2GW電池生產基地(dì);7月26日,鈞達股份公(gōng)告擬於阿曼投資(zī)建設5GW高效電池生產基地(dì),此前(qián),鈞達股份宣布(bù)擬在阿曼投資建設年產10GW TOPCon高效光伏電池產能,中東正(zhèng)成為中國光伏出海“新(xīn)熱點”。

據(jù)TrendForce集邦谘詢新能(néng)源研究中心不完全統計,截至目前,已有天合光能、協鑫科技、TCL中環、鈞達股份、晶科能源、秦能光電、中信博、振江股份、安泰新能源(yuán)9家中國光伏企業規劃在中東布局(jú)產(chǎn)能,產地集中在阿聯酋、沙特阿拉伯、阿曼三個國家,涉及矽料(liào)、矽片(piàn)、電池片、組件(jiàn)以及支架等(děng)環節,基本涵蓋光伏全產業鏈。從已公布規模的產能來看(kàn),矽料產能5萬噸,矽片產能(néng)50GW,電池片產能27GW,組件產能23GW,支架產能約30GW。

中國光伏企業中東產能布局情況

2024年5月美國重啟雙反調查,東南亞組件出口美國或受阻,中國光伏企業急需尋求出海“新航(háng)道”。在“一帶一(yī)路”倡議下,中國與中(zhōng)東國(guó)家在能源領域的合作不斷深化,此外,中東地區坐擁資源、區位、市場等多(duō)重優勢(shì)疊加當地(dì)政策利好,為中國光伏企(qǐ)業出海帶來新機(jī)遇。

中東資源稟賦,區位優勢顯著

中東地區不僅擁有豐富的石油和天然(rán)氣資源,而且擁有豐富的太陽能資源。該地區氣候以熱帶沙漠為主,光照輻射率高,日照時(shí)間長(zhǎng),太陽能資(zī)源充沛,此外,中東(dōng)地廣人稀,擁有大量的可用土(tǔ)地,是太陽能資源開發利用的(de)“天然沃土”。

從地理位置上(shàng)看,中東地區是(shì)連接(jiē)亞(yà)洲、非洲和歐洲的(de)樞紐,區位優勢顯著。中國(guó)光伏企業在中東設廠,不僅可以更好滿足當地市場的需求,而且可以借助中東(dōng)的區位(wèi)優勢,輻(fú)射周邊市(shì)場。

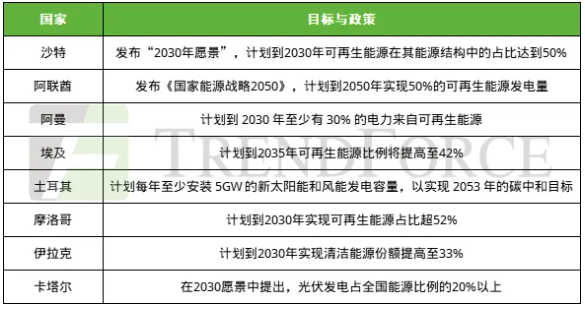

中東多國(guó)製定(dìng)目標,加快能源轉型步伐

隨(suí)著(zhe)全(quán)球能源轉型加速推進,中(zhōng)東各國愈發重視可再生(shēng)能源發展,沙特、阿聯酋、阿曼(màn)等國紛紛製定可再生能源發展目標、推出激勵政策(cè),加快能源轉型(xíng)步伐。

沙特(tè):“2030年願景(jǐng)”於2016年啟(qǐ)動,初始目(mù)標是到2023年(nián)可再生能源發電裝機規模達到9.5GW,2019年該目標上調至58.7GW,2023年沙特宣布每年新增20GW可再生能源項目,到2030年(nián)達成130GW可再生(shēng)能源的目標。

阿聯酋(qiú):2017年,阿聯(lián)酋(qiú)發布《國家能源戰略2050》,計(jì)劃到2050年實現50%的可再生能源(yuán)發電量(清潔能源44%、核能(néng)6%、天然氣38%、清潔煤12%),2023年7月,阿聯酋批準《國(guó)家能源戰略2050更新》,計劃到2030年將可再生能源裝機容量增加兩倍(bèi)以上,達到14.2GW,清潔能源在總能源結構中的份額提高到30%。

阿曼:阿曼的目標是到2030年的可再(zài)生能源發電量占30% 。

中東多國提出可再生能源發展目標

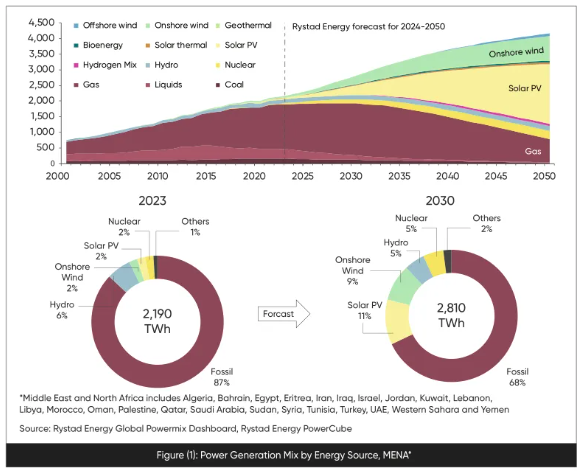

中東等新興市場崛起,光伏市場潛力巨大

根據MESIA的數據,2023年中東和北非(fēi)地(dì)區太陽能裝機量增(zēng)長了23%,達到32GW,到2024年,該地區太陽能裝機容量有(yǒu)望達到40GW,2030年將達到180GW,年均增(zēng)長率為30%,沙特阿拉伯、土耳其(qí)、埃及、阿聯酋(qiú)、阿曼和摩(mó)洛哥(gē)引領該地區的光伏增長。

在能(néng)源轉型目標的驅動下,沙特阿拉伯、阿聯酋、阿曼等中(zhōng)東(dōng)國家相繼啟動一係(xì)列大型招標項目,光伏裝機需求高(gāo)漲,市場發展(zhǎn)潛力巨大。

中東和北非地區發電來源 來源:中東光伏產業協會(MESIA)《2024年光伏展望報告》

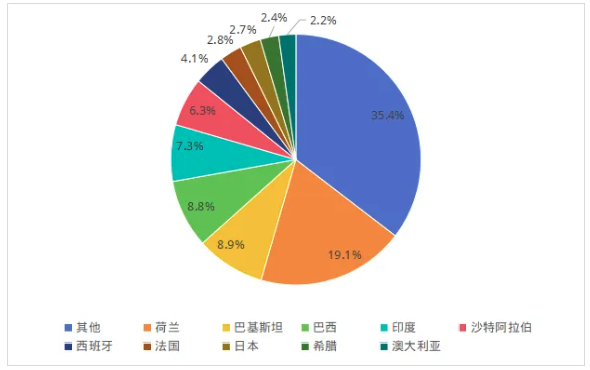

從組件出口方麵來看,據中國光(guāng)伏行業協會(huì)數據顯(xiǎn)示,2024年上半年,歐洲依舊是中國(guó)組件出口的(de)最大市場,但市場份(fèn)額明顯下降,巴基斯坦一躍成(chéng)為第二大組件出口市場,此外,沙特阿拉伯市場增長勢頭強勁,位列第五位。受益於當地政府(fǔ)對(duì)可再生能源的政策支持,以沙特阿拉伯為代表的中東地區光(guāng)伏需求旺盛,為(wéi)中國光伏企業帶來廣闊的市場空間。

2024年(nián)1-6月組(zǔ)件出口主要市場 數據(jù)來(lái)源:中國光伏行業協會CPIA

當前,國際貿易形式複雜多(duō)變,美(měi)國、歐盟、印度、巴西等主(zhǔ)要國家和地(dì)區(qū)貿易壁壘持續加碼,中東成為中國光(guāng)伏產業出口的新福地,此外,“一帶一路”沿線國家亦為中國光伏(fú)企業出海帶來機遇,8月9日,愛旭與巴(bā)基斯坦簽署合作協議,將在巴基(jī)斯坦建立太(tài)陽能組件組(zǔ)裝和製造工廠,8月20日,晶優光(guāng)伏宣布第7個生產(chǎn)基地落戶印尼,中國光伏(fú)企(qǐ)業出海路徑多元(yuán)化已成確定性趨勢(shì)。

Copyright◎2021-2025 江蘇齊達新材料(liào)有限公司 All Rights Reserved. 蘇(sū)ICP備18012355號-2